所属機関のカテゴリーについて(随時更新)

Contents

カテゴリー1

日本の証券取引所に上場している企業

東京証券取引所

- 東京プライム

- 東証スタンダード

- 東証グロース

- 東証一部

- 東証二部

- JASDAQスタンダード

- JASDAQグロース

- マザーズ

名古屋証券取引所

- 名証一部

- 名証二部

- セントレックス

福岡証券取引所

- 福証本則

- Q-Board

札幌証券取引所

- 札証本則

- アンビシャス

保険業を営む相互会社

相互会社とは保険事業を営む保険会社だけに限定して認められている企業形態のことです。

この相互会社というのは営利法人でもなければ公益法人でもない中間法人として位置づけられています。

株式会社との違いは株式会社の場合は株主によって支えられていますが、相互会社については保険契約者の保険料によって支えられている点が異なります。

日本また外国の国・地方公共団体

要は国家公務員とか地方公務員の事です。

独立行政法人

独立行政法人は公共女子必要とされる事業を効率的かつ効果的に遂行するために設けられた法人のことで、具体的には大学入試センター・国立美術館・理化学研究所・造幣局・国立がんセンターなどです。

詳しくはこちらのリストをご覧ください。

https://www.soumu.go.jp/main_content/000679614.pdf

特殊法人・認可法人

特殊法人

特殊法人とは政府が必要な事業を行おうとする場合、行政機関が担当するよりも民間の企業的経営に任した方が効率が良いと判断され、法律によって設立された法人のことで、公団や公社、金庫など民間企業にはできない事業を行うことの目的の法人の事です。法律によりその業務内容は規定されており予算や事業計画などは主務大臣の認可が必要となっています。

具体例としては日本政策金融公庫、日本年金機構、成田国際空港、日本郵便などです。

https://www.soumu.go.jp/main_content/000678775.pdf

認可法人

特殊法人が政府が必要な事業を行おうとする場合に対し、認可法人の場合は民間の発意により設立される法人の事です。

具体例としては商工会議所、日本赤十字社などです。

日本の国・地方公共団体認可の公益法人

法人税法別表一に掲げる公共法人

高度専門職省令第1条第1項各号の表の特別加算の項の中欄イまたは□の対象企業(イノベーション創出企業)

その他一定の条件を満たす企業等

カテゴリー2

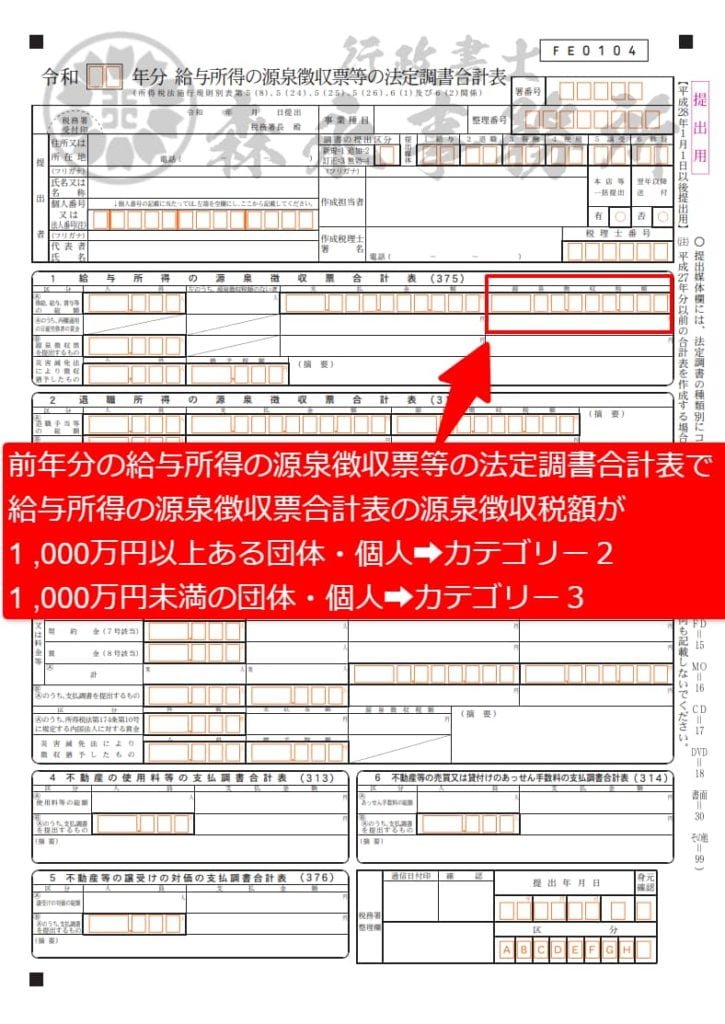

前年分の給与所得の源泉徴収票等の法定調書合計表中、給与所得の源泉徴収票合計表の源泉徴収税額が1 ,000万円以上ある団体・個人

在留申請オンラインシステムの利用申出の承認を受けている機関

カテゴリー3

前年分の職員の給与所得の源泉徴収票等の法定調書合計表が提出された団体~個人(カテゴリー2を除く)多くの中小企業が、このカテゴリーに該当します。

具体的には前年度の「給与所得の源泉徴収票等の法定調書合計表」で「給与所得の源泉徴収票合計表」の源泉徴収税額が1000万円未満の団体や個人の事です。

カテゴリー4

カテゴリー1~3のいずれにも該当しない団体・個人

※前年分の職員の給与所得の源泉徴収票等の法定調書合計表が提出されていない企業を指すので、主には設立間もなく1月末の提出期限を迎えていない企業が対象となります。

分かりやすく言うと、 一度も法人税の申告をしていない会社のことです。

🏆人気記事ランキング🏆

VISA(在留資格)の関連記事

重要事項

【注意】

- 弊所の業務は、ビザ発給・帰化の許可を保証するものではありません。

- 申請の結果、ビザの発給が拒否・終止になった場合や日本国大使館・総領事館での審査が長引いて招へい予定に間に合わなかった場合でもお振込みいただいた書類作成費用は、返金致しかねますので、あらかじめ御承諾のうえ、お申し込み下さい。

- ご依頼された内容が不正・不法なものである場合は、お断りいたします。

- 短期滞在ビザ申請における当事務所の業務は、日本国外の日本大使館・領事館等でのビザ申請を代行するものではありません。

- 短期滞在ビザ申請で90日の日本滞在を希望しても訪日目的等によっては、希望通りにならないことがあります。

【免責事項】

当サイトに掲載されている情報、または当サイトを利用することで発生したトラブルや損失、損害に対して、当事務所及びその業務関係先は、詳細は理由の如何を問わず一切の責任を負いません。