小規模事業者持続化補助金とインボイス制度:増税と免税事業者の影響

令和4年6月17日に第九回目の小規模事業者持続化補助金の公募要領が発表されました。

第八回目小規模事業者持続化補助金の内容と変わりない内容だったと思います。

補助金の中でも小規模事業者持続化補助金は販促を目的として補助金で広報のためのホームページ制作ができたりと他の補助金にない魅力がありましたが、第八回目の小規模事業者持続化補助金からホームページ制作費が上限の1/4に制限されてしまい、使い勝手の悪い補助金となってしまいました。

とは言え、条件にもよりますが上限200万円の枠の補助もあり、ペライチのランディングページはおよそ13万円が相場、 HTML CSSだけの5ページほどの小規模のホームページだと18万程度が相場、ワードプレスのようなCMSだと小規模なもので30万円ほどなので、上限200万円のを選べる小規模事業者にとっては特に問題ではなかったかもしれません。

しかしそういった枠は創業3年以内の創業枠や小規模事業者を卒業する卒業枠、事業承継をする枠など特殊なケースに限られ、多くのの小規模事業者の場合は通常枠を選択すると思います。

通常枠ですと上限50万円の補助金で2/3を国が負担してくれますので、つまり75万円を使えば50万円ちょうどの上限を補助してもらえる計算となります。

ただしさきほども伝えた通り、ホームページ制作をお考えの小規模事業者にとっては上限の50万円採択されたとしても12.5万円までしか負担して貰えない制限があり、補助金でホームページを作ると言うのが難しくなっています。

そんな中比較的、使いやすいと思われるのがインボイス枠です。

では、インボイス枠のインボイス制度とは一体なんでしょうか?

インボイス制度とは来年2023年10月1日から導入される消費税の仕入税額控除の方式の事です。

まったく意味がわからないと思いますので、わかりやすくするため私の解釈で説明しますと課税売上高が1000万以下でこれまで消費税の支払いが免税されていた一部の免税事業者に対する形を変えた増税です。

いくら増税されるかというと免税されていた消費税分がご自身のビジネスモデル次第で自ら免税の立場を捨て課税対象にならないといけなくなるかもしれません。

ではインボイス制度の影響を受ける恐れの無い免税事業者ももちろんいます。

ちなみに行政書士の私はどちらに該当するかというと、一応は影響を受ける側の立場にいます。

それでは具体的に図を使って説明したいと思います。

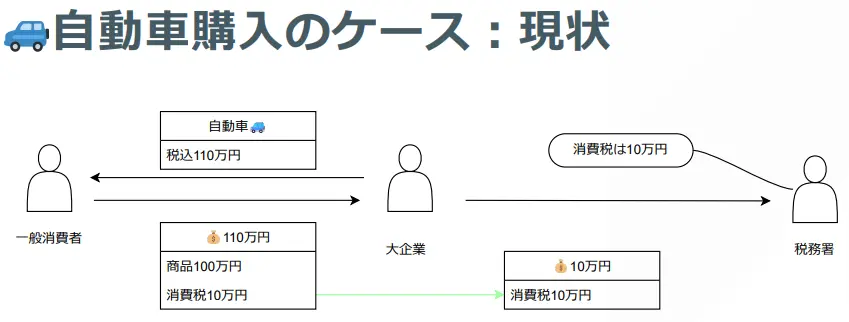

通常の取引

この図では自動車販売する大企業から自動車を購入するというストーリーを使って説明しています。

まず一般消費者は大企業から100万円のクルマを買います。消費税の10%上乗せし、支払額は110万円だったとします。

この時、一般消費者が負担した消費税10万円を大企業は預り、大企業から税務署に納付します。

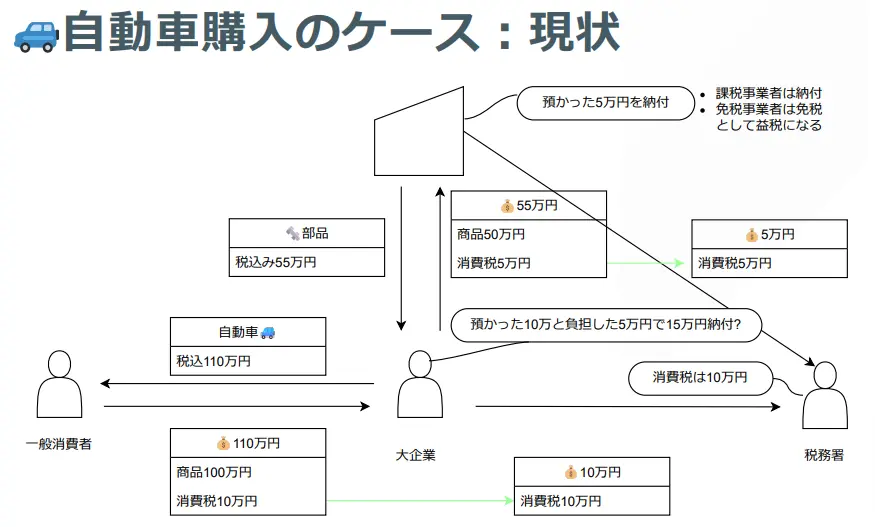

通常の取引

次に通常の自動車メーカーは自動車のすべてを自社で作っているわけではなく、下請けの部品工場から仕入れを行っています。

下請けの部品工場から税抜き価格50万円の部品を仕入れたとします。現在消費税は10%なので支払い額は55万円となります。

そうすると大企業が消費税5万円を負担し、下請け会社はその5万円を預かり、後日税務署に5万円を納付するということになります。

そうすると税抜き価額100万円の自動車なので本来であれば消費税10万円ですが、大企業から一般消費者から暑かった10万円、下請け会社は大企業が負担した5万円、これらが税務署に納付され15万円となり、 5万円払い過ぎという状況になります。

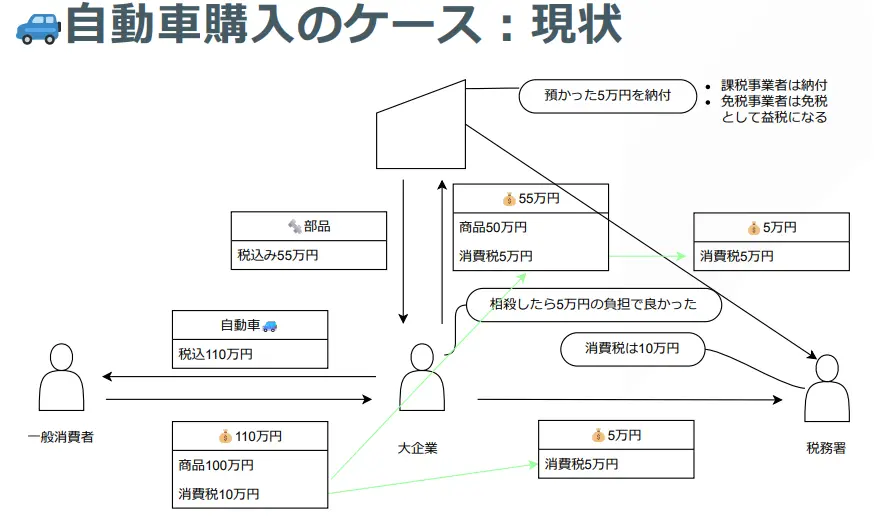

このように払い過ぎを解消するために、上記の図場合、一般消費者から預かった10万円と大企業が下請けに支払った5万円が相殺されます。

相殺によって、大企業からは5万円の消費税。下請けからは5万円の消費税を税務署に納付する形となり、本来の消費税10万円が納付されます。

ここまでの流れが今現状の消費税の仕組みです。

さて次に、免税事業者の話が出てきます。

免税事業者とは課税売上高が1000万円以下の場合、消費税の支払いが免除されます。この免除された事業者のことを免税事業者といいます。

ですので上記の図の場合、下請け会社が免税事業者に該当する時は大企業の負担分を預かった5万円の消費税は益税として自社の利益として合法的に扱うことができます。

そのためこの場合、税務署は大企業が相殺した結果の5万円の消費税を受け取る形となります。これはあくまでも免税事業者の条件が整った場合であって、下請け会社が課税売上高が1000万以上で消費税の支払いを免除されない事業者の場合は関係がありません。

ここから問題なのですが来年の2023年10月1日からインボイス制度が始まると、通常の請求書では相殺は認められなくなります。

インボイス制度とは「適格請求書保存方式」の事で、インボイスとは適格請求書の事です。

要するに新しい請求書が生まれ、これ以外この請求書では相殺を認めないという制度です。

そしてこのインボイスという新しい請求書を発行するためには条件があり課税事業者でなければなりません。

つまり、上記の例で言うと大企業が消費税の相殺をするために下請け会社に請求書をインボイスで発行するように請求することになります。これまでの請求書では消費税の相殺ができないから当然のことです。

さて、この場合下請会社がもともと課税事業者の場合であれば、インボイスは発行できますので問題となりません。

しかし、下請け会社が免税事業者だった場合はインボイスが発行できない為、下請け会社にとってのお客さんである大企業は消費税の相殺が出来ず損することになります。

免税事業者の取るべき方法は3つ

課税事業者になる

まず最初は課税事業者になることです。

例えばその下請け会社が扱う商品に多数の同商品を扱う競合他社がいた場合、大企業は同じ商品を仕入れるのであればインボイスが発行できない今の下請けではなく、インボイスが発行できる新規の下請け会社を選びます。

もし、今のインボイスが発行できない下請け会社がお客さんである大企業からの売上が無くなると経営が成り立たない場合は選択肢がありません。もしくはもう一つ下記のようになります。

課税事業者にならず値下げする

今のインボイスが発行できない下請け会社と取引を続けることによって、大企業側に相殺ができないため負担が増えるのであれば、その負担分だけ下請け会社の売値を下げる交渉が起こるかもしれません。

つまり、値下げによって大企業にとっての負担を吸収しようと言う流れになります。

いずれにせよ、競合の多い免税事業者にとっては免税の立場を捨てるか、値下げに追い込まれ、実質的に増税のような負担が生じる恐れがあります。

競合いないユニークな製品を生み出す

あくまで理想論でしかありませんが、大企業側もその下請け会社でないと仕入れることができないと言った希少価値の高いものを下請け会社が扱っていた場合は下請け会社の方が立場が強いので大企業は自社の負担が増えたとしても、その条件を飲まざるをえません。

とは言え、競合のいないユニークな製品を生み出すことができるのは一部の事業者であり、それに該当しない免税事業者にとっては負担増なのは間違いなく、やはり形を変えた増税の様に私には見えます。

【免責事項】

当サイトに掲載されている情報、または当サイトを利用することで発生したトラブルや損失、損害に対して、当事務所及びその業務関係先は、詳細は理由の如何を問わず一切の責任を負いません。

〒520-0012

滋賀県大津市鏡が浜4番1−1106号

電話☎050-3146-4022 FAX📠050-8885-6662

〒520-0012

滋賀県大津市鏡が浜4番1−1106号

電話☎050-3146-4022 FAX📠050-8885-6662