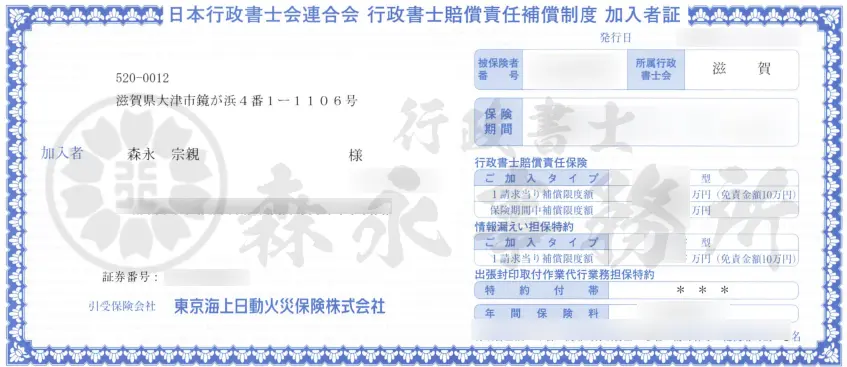

行政書士賠償責任保険加入について

顧客保護の観点から保険に加入

プロとして、業務でミスは許されないのは当然ですが、万が一に備えないのは商品設計上の欠陥と考え、顧客保護の観点から保険に加入しています。

なお、全ての行政書士が加入しているものではなく、加入率は約20%とも言われております。

補償の対象となる業務

補償の対象となる業務については以下の通りです。

- 他人の依頼を受け報酬を得て、官公署に提出する書類その他権利義務又は事実証明に関する書類(実地調査に基づく図面類を含む。)を作成すること(行政書士法第1条の2)

- 他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる書類を官公署に提出する手続きを代理及び代行すること(同法第1条の3第1号)

- 他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる書類の作成について相談に応ずること(同法第1条の3第4号)

- 他人の依頼を受け報酬を得て、同法第1条の2の規定により行政書士が作成することができる契約その他に関する書類を代理人として作成すること(同法第1条の3第3号)

- 行政書士法第1条の2及び第1条の3に規定する業務に附帯し、又は密接に関連する業務

- 税務書類の作成(税理士法第51条の2に基づく業務)、財務書類の作成、会計帳簿の記帳、及びその他財務に関する事

※上記における書類には、その作成に代えて作成する電磁的記録を含みます。

保険金支払いの対象とならない主な場合

保険金支払いの対象とならない主な場合については以下の通りです。

- 業務の結果を保証することにより加重された賠償責任

- 行政書士法の規定に違反して行った業務に起因する賠償責任

- 行政書士業務報酬(日当、旅費及び宿泊料を含む。)の返還に関わる賠償責任

- 許認可取得の可否を保証することによって生じた賠償責任

- 特許権、実用新案権、意匠権、商標権その他これらに類するものに関する業務に起因する賠償責任(但し、著作権に関する業務に起因する賠償責任については保険金支払いの対象になります。)

- 過少申告加算税、無申告加算税、不納付加算税、延滞税若しくは利子税又は過少申告加算金、不申告加算金若しくは延滞金に相当する損害

- 国税若しくは地方税の賦課、徴収、還付に関する指示、相談等に不正のあった事案

- 重加算税又は重加算金を課された事案

- 上記のほか、賠償責任保険普通保険約款に掲げる免責事項など

引受保険会社・取扱代理店

取扱代理店

- 有限会社 全行団

- 東京都港区虎ノ門4-1-28 虎の門タワーズオフィス10階

引受保険会社

- 東京海上日動火災保険株式会社

- 東京都千代田区三番町6-4

お知らせの関連記事

【免責事項】

当サイトに掲載されている情報、または当サイトを利用することで発生したトラブルや損失、損害に対して、当事務所及びその業務関係先は、詳細は理由の如何を問わず一切の責任を負いません。