インボイス登録取り下げ!免税事業者でも消費税は益税ではない?追伸:インボイス登録済み

追伸:お客様に下記の内容を伝える方が負担なので、結局登録しました。

インボイス制度について、弊所では登録すると以前のブログに書きましたが結局のところ登録を取り下げしました。

細かい話ですが「取り消し」ではなく「取り下げ」です。

インボイス登録をしたものの、2023年の9月末までに、郵送で管轄のインボイスセンターに届け出をすることで「取り下げ」となり、インボイス登録をやめることができます。

インボイス制度スタート後は2023年は例外として2024年以降は「取り消し」となり二年間の縛りがある為、インボイス登録をやめるために二年間待たないといけなくなる様です。※この辺りは今のところ自分と関係がないのでよくわかっていません。詳細は税理士にお問い合わせください。

ということで「取り下げ」をしたわけなので、弊所は免税事業者なのですが、インボイスの議論として元々消費者から預かった消費税を免税事業者という事を良い事に益税としてネコババしているという議論があります。

しかし実際のところ、下記の集英社の記事にもなっておりますが、消費税の支払い義務者は事業主であり消費者ではない為、商品代金とは別に消費税を預かってません。

インボイス導入根拠がついに論理破綻! 「消費税は預かり金ではない」と政府が国会で認めた決定的答弁の詳細 | 集英社オンライン | 毎日が、あたらしい (shueisha.online)

なので、消費税を消費者から預かっているわけではない為、益税ですらありません。

これは私の見解ではなく、2023年2月10日の衆議院 内閣委員会(質問:れいわ新選組 多ヶ谷亮 議員、答弁:自民党 金子俊平 財務大臣政務官)の政府答弁です。

また、消費税の解釈が争点となった1990年3月26日 東京地裁判決でも司法の立場で上記の内容で判決が出ています。

消費税法第五条においても、消費税を納める義務者は事業者であると書かれています。

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

消費税って、私たち消費者が支払う「シンプルで公平な税制」だと思うけど本当かな? | ”法学”で世界はもっとおもしろくなる | 法学部 | 立命館大学 (ritsumei.ac.jp)でも「消費税は、事業者の消費者からの「預かり金」という説明も正しくないことになります。」と否定されております。

で、結局のところ(免税事業者が発行した)領収書に書いてある消費税とは一体何か?となりますが、私には良く分かりません(個人的に免税事業者が消費税を請求することは詐欺に近いと思いますが、日本全体が消費税は消費者が負担する税と勘違いした結果、商慣習として許されてる気がします。)

消費税の納付義務者は商品を売る側であり、お客様側ではありません。東京地裁の判例の言い方を使うと、『商品や役務の一部としての消費税「分」』となり、あくまで原価の一種です。

要するに、「商品代金+客の預け金(ネコババされる予定)」ではなくて、「商品代金」の一部です。

そうすると、そもそも預かってもいない消費税を納めるのも変なので、インボイス登録申請を「取り下げ」を行いました。

ここから個人的な見解です。(行政書士は税金についてはド素人なので、参考になりません)

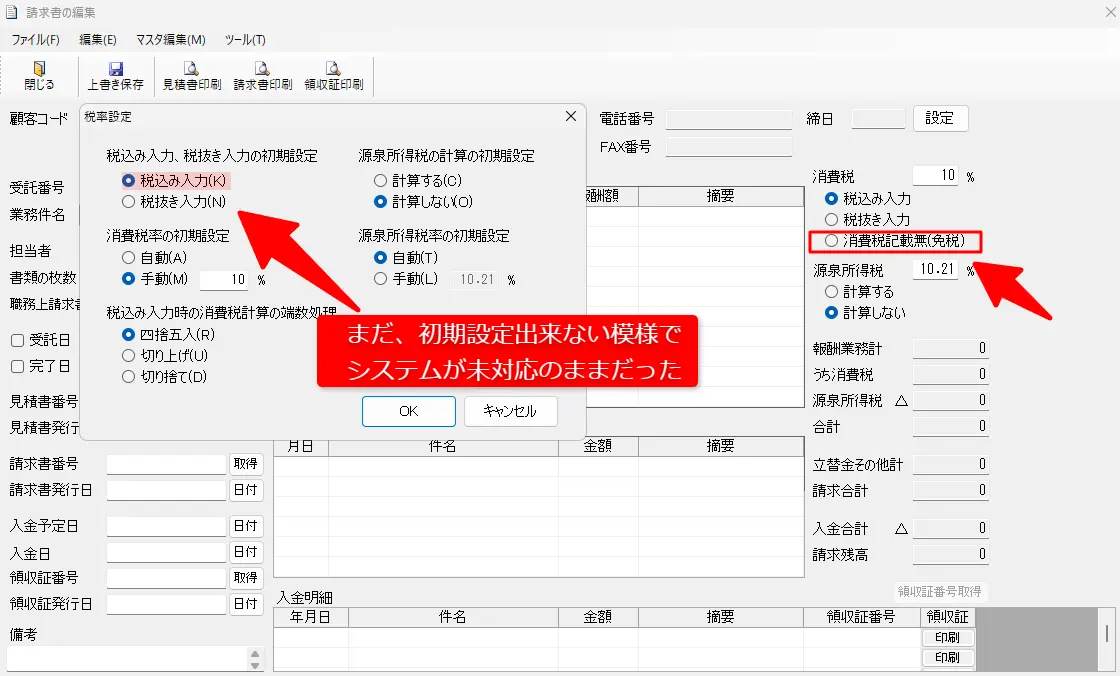

このインボイス問題が持ち上がるまで消費税について日本全国がどうやら消費者が支払う税金と勘違いをしていた様に見えます。そのため、殆どの販売管理システムが免税事業者用向け消費税記載無しオプションを用意しておらず、免税事業者でも消費税込みでしか請求書の発行が出来なかったかもしれません。

因みに、行政書士なら使える請求書・領収書出来るシステムでは一応、インボイス騒動でアップデートされて消費税記載無しができるようになっていましたが初期設定ではまだ出来ないようなので突貫工事で実装した感があります。

そこで、マニュアルなどで過去のUIを遡って見ると、免税事業者用向け消費税記載無しオプションを用意されておらず、やはり勘違いしたままシステムが構築されていたように見えます。

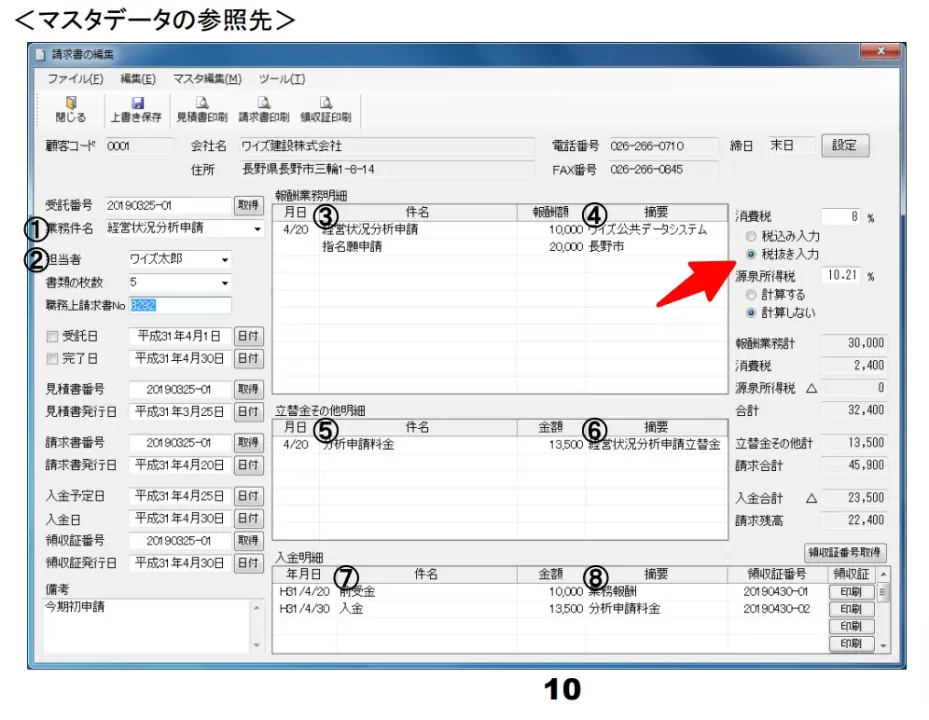

wsbillfree.pdf (wise.co.jp) 行政書士事件簿作成システム操作マニュアル より

要するに免税事業者は消費税を免税されているにもかかわらず、消費税を請求するシステムしか選択肢がなかったのが原因でしょう。とはいえ、免税事業者は消費税を請求することで違法になるのかと言えばどうやらそうではないらしいです。(個人的には違和感)↓

免税事業者も消費税を上乗せ請求できる

消費税法や国税庁の通達では、免税事業者は消費税を請求してはいけない旨は記載されていません。また、免税事業者も消費税を上乗せして請求しなければ、仕入れ時に払った消費税を自己負担しなければならないことになります。

免税事業者は消費税を請求していいのか? | クラウド会計ソフト マネーフォワード (moneyforward.com)

上記の記事は税理士が書いていますが、この税理士も消費税は消費者が支払うべき税金だという勘違いをしているように見えます。

消費者が支払った金額には、そもそも消費者が負担する消費税は無いから、その消費者が今度は販売側として請求する金額に消費税を含まなかったとしても「仕入れ時に払った消費税を自己負担」するという理屈にはなりません。

なので、免税事業者は請求書に消費税を請求するというヤヤコシイコトを記載しなければ良いわけです。

そうすると、課税事業者は消費税の仕入控除が出来なくなりますが、もともと免税事業者の金額には消費税が含まれていないので消費税の仕入控除ができていたこと自体がオカシイ気がします。

また、免税事業者は課税事業者に比べて消費税の支払いは無いので、課税事業者に比べて消費税分値下げするのは合理的だと思います。

追記:2023/11/22

この記事を書いてから二ヶ月経とうとしていますが、公認会計士や税理士さんも、そもそも免税事業者は消費税額を請求書に書く必要がないと情報発信している方が居る事が分かりました。

インボイス制度開始後の免税事業者の請求書 (fukuoffice.co.jp)

ユーチューブの動画の方はかなり反響があるみたいで、ツイッターなどで反応を見ていたら、請求書に消費税を記載しないといけないとの反論が見受けられました。

反論の根拠になっている法令は消費税法4条1項で下記の内容です。

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

また、前提として反論者は「消費税法第五条」を読んでいないらしく、消費税は消費者が負担するものと勘違いしているようでした。

確かに、消費者が負担するのであれば請求書に記載して負担させる必要がありますが、「消費税法第五条」にある通り、負担するのは事業者です。なので、あくまで請求する対象は商品に対しての対価であり、商品の対価+@消費者が負担する税金では無いです。

また、財務省の上記の資料にも【区分記載請求書等保存方式】では税額の記載は任意と書かれており、そもそも記載しないといけない事にもなっていません。

以上の通り、とりあえずややこしい事になっており、頭の良い税金を得たい側はこれを直すつもりも無いので、まぁどうにもならないかと思われます。

ブログランキングに参加しています。参考になった方はクリックで応援お願いします。

🏆人気記事ランキング🏆

総合 - 行政書士ブログ滋賀県許認可の第一人者を目指して

政治経済 - 行政書士ブログ滋賀県許認可の第一人者を目指して

科学技術 - 行政書士ブログ滋賀県許認可の第一人者を目指して

暮らし - 行政書士ブログ滋賀県許認可の第一人者を目指して

ダイエット - 行政書士ブログ滋賀県許認可の第一人者を目指して

エンタメ - 行政書士ブログ滋賀県許認可の第一人者を目指して

資格受験 - 行政書士ブログ滋賀県許認可の第一人者を目指して

士業実務 - 行政書士ブログ滋賀県許認可の第一人者を目指して

【免責事項】

当サイトに掲載されている情報、または当サイトを利用することで発生したトラブルや損失、損害に対して、当事務所及びその業務関係先は、詳細は理由の如何を問わず一切の責任を負いません。

【Disclaimer】

Neither our firm nor any of its business associates shall be liable for any trouble, loss, or damage arising from the information contained in this site or from the use of this site, regardless of the reason for the details.

〒520-0012

滋賀県大津市鏡が浜4番1−1106号

電話☎050-3146-4022 FAX📠050-8885-6662

〒520-0012

滋賀県大津市鏡が浜4番1−1106号

電話☎050-3146-4022 FAX📠050-8885-6662

インボイス番号:T7810797897235